近期加密货币社区围绕以太坊收入状况的讨论甚嚣尘上,有人担忧以太坊正走向“死亡”,而另一些人则认为这是生态扩张的必经之路。究竟以太坊的收入锐减75%是危机还是转机?本文将深入剖析这场争论,探讨以太坊的未来走向与估值逻辑,带您了解以太坊的挑战与机遇。

以太坊收入暴跌引发社区激辩

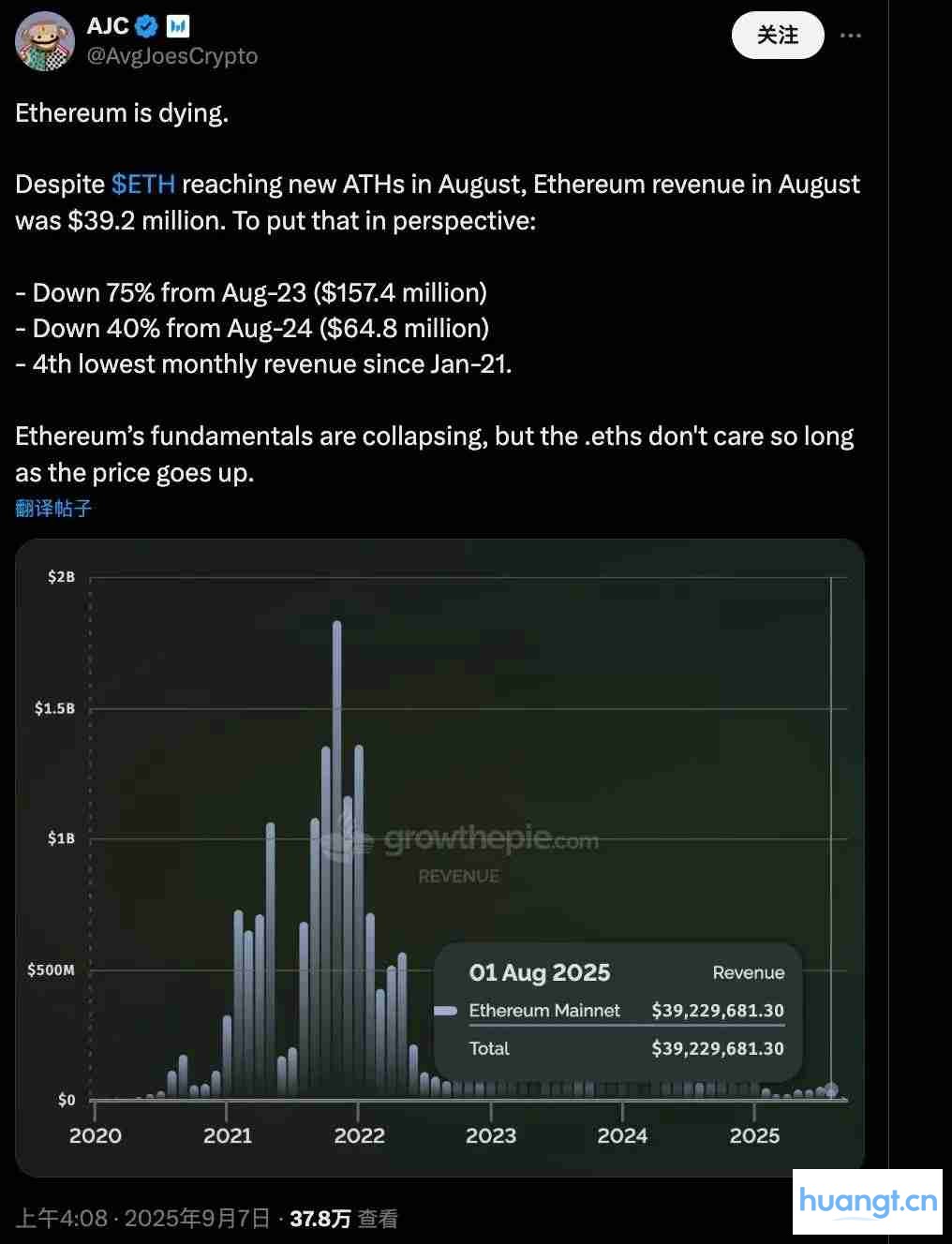

9月7日,Messari企业研究主管AJC发布推文,指出以太坊8月总收入仅为3920万美元,较去年同期暴跌75%,引发社区热议。这一下降幅度是自2021年1月以来的第四次历史最低水平。

为何这一数据如此敏感?原因在于,以太坊正处于牛市热潮中,但其生态结构与定位也在悄然重构。随着L2如Base、Arbitrum等迅速发展,大量交易从主网迁移,导致主链Gas费用骤降,收入也随之转移。同时,随着“币股”概念兴起,机构纷纷增持ETH,华尔街正将ETH作为金融杠杆工具进行布局。

如今的以太坊,似乎成了一面无私奉献的旗帜,为整个加密生态指引方向,推动创新落地,但自身收益却日渐稀薄?

赞成派:收入是公链的命脉

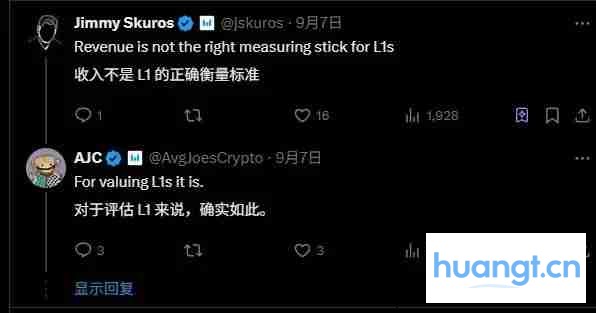

AJC及其支持者认为,收入是衡量L1公链健康程度的关键指标。链上收入主要来自交易手续费和区块空间消耗,直接反映用户对网络的真实使用需求。

以太坊的核心竞争力在于“区块空间需求”,它能高效执行智能合约与去中心化应用,这有别于比特币的“价值存储”。但如今收入趋近于零,说明主网使用需求萎缩。即便L2百花齐放,AJC认为缺乏足够的终端用户支撑,整个生态仍显空心化。

原帖逻辑在于,ETH收入以原生代币形式收取并部分销毁,从而强化通缩机制。一旦收入崩塌,销毁量减少,通胀压力上升,长期价值根基将被动摇。

更关键的是,上一轮牛市中,社区曾以高额链上收入为荣,强调“区块空间溢价”,证明市场需求旺盛。如今反转,是真实需求退潮的信号。

反对派:收入下降是生态繁荣的信号?

然而,社区中也有大量反对声音,他们从更高维度审视以太坊,核心反驳点是:将以太坊视为追求利润最大化的科技公司,本身就是认知错位。当下的以太坊更像是加密原生货币、无弹性供给的商品,或一个新兴数字经济体。

在此框架下,收入下降并非危机,反而是成功的体现,因为它促进了更大规模的用户采纳与生态扩张。

Bankless联合创始人David Hoffman将以太坊比作早期的新加坡或深圳——一个鼓励商业自由的开放特区。评价这类经济体不应只看税收多少,而应关注其带动的整体经济活力与基建发展。

前华尔街交易员、Etherealize创始人Vivek Raman则反问:比特币几乎无收入,也没人说它衰退,为何以太坊必须用收入来衡量成败?

他们的理论根源可追溯至Vitalik Buterin的初心:以太坊是供给固定的“数字商品”,估值基于供需动态,而非季度财报。过高收入(Gas费)反而会产生反网络效应,吓退用户。

2024年Dencun升级后,L2承接了主网负载,导致主链收入缩水。但这降低了使用门槛,让更多普通用户参与DeFi、NFT乃至机构级应用。

Varys Capital风险主管Tom Dunleavy直言:“L1收入本就是生态扩展的绊脚石。”交易员Ryan Berckmans更是拿出数据:稳定币市值60%仍锚定于以太坊,美国财长公开表态重视,链上各项活跃指标持续向好。

我们该如何为以太坊定价?

这场辩论触及了一个根本问题:我们该如何为以太坊定价?反对者普遍认为,以太坊正从“执行层”转型为“全球结算层”。若套用科技股逻辑,仅以收入估值,未免过于僵化。

若按科技股思维,收入至关重要。若收入下滑确因需求疲软,则当前牛市存在泡沫破裂风险。但社区的广泛反驳,则代表一种多维估值叙事:强调生态健康与战略转型,认为收入并非核心,真正的价值来源于共识强度与整个加密世界对以太坊的依赖。

以太坊的转型之路

争论或许告一段落,但以太坊的故事仍在继续。从技术平台迈向全球性经济系统,过程中难免阵痛:收入减少、L2分流份额……

但这种转变,或许是走向成熟的必经之路。正如互联网从拨号收费时代进入免费宽带时代,运营商单用户收入下降,但整体数字经济实现爆发式增长。

今天的以太坊正处相似拐点:主网收入下滑,可能正是为更大生态繁荣腾出空间。L2的崛起并非“蚕食”以太坊价值,而是放大其作为底层结算层的战略地位。

这场争论本身就彰显了以太坊的独特性——没人会为比特币的“收入下降”争吵,因其定位早已明确。而以太坊之所以引发激烈讨论,正是因为它承载着更复杂、更宏大的愿景。

以太坊若健康,所有人受益。谁能断言,下一轮牛市的转折点,不会由此开启?