探索 HyperLiquid 的 USDH 如何成为 DeFi 领域的焦点,引发 Circle、Paxos、Frax Finance 等巨头竞逐。本文深入分析 DeFi 稳定币的战略意义,探讨其作为平台原生结算媒介,如何降低对外部稳定币的依赖,并沉淀生态价值。同时,我们将探讨在发行机制日益成熟的背景下,DeFi 稳定币成功的关键因素是什么,带你一览 DeFi 稳定币的未来。

DEFI 稳定币为什么是香饽饽?

要理解 DeFi 稳定币的吸引力,首先要认识到当前稳定币市场由中心化机构主导的现实。USDT 和 USDC 凭借其合规优势和高流动性,已成为连接加密货币世界和传统金融的关键桥梁。然而,DeFi 协议稳定币的目标是实现更彻底的去中心化和抗审查性,为用户提供透明可信的原生解决方案。对于日交易量达到数十亿美元的去中心化协议来说,拥有自己的稳定币具有重大意义。

拥有自己的稳定币不仅仅是平台内部的核心计价单位和结算媒介,还能显著降低对外部稳定币的依赖,并将交易、借贷、清算等环节产生的价值沉淀于自身生态之中。以 HyperLiquid 的 USDH 为例,其目标不仅是复制 USDT,而是要成为整个协议运行的“心脏”,用于保证金、计价工具和流动性中枢。因此,掌握 USDH 的发行权意味着在 HyperLiquid 的未来格局中占据关键位置,这也解释了为什么 Paxos 与 PayPal 愿意投入高达 2000 万美元的生态激励来参与竞争。

归根结底,对于高度依赖流动性的 DeFi 协议而言,稳定币早已超越了“支付工具”的范畴,演变为驱动链上经济循环的“支点”。无论是 DEX、借贷平台、衍生品协议还是链上支付系统,稳定币都承担着美元化结算层的核心职能。

来源:Paxos

从 imToken 的角度来看,稳定币不再是单一功能的资产,而是一个多维度的“资产集合体”。不同的用户群体会根据其风险偏好、使用场景和收益需求选择不同的稳定币产品。在这种框架下,“DeFi 协议稳定币”(如 DAI、GHO、crvUSD、FRAX 等)自成一类,与中心化稳定币形成鲜明对比。它们强调去中心化治理和协议自主性,依靠智能合约机制和多样化抵押资产来维持锚定,力求摆脱对单一实体的信任依赖。正因如此,即使经历多次市场震荡,仍不断有新项目投身其中。

来源:imToken Web(web.token.im)的 DeFi 协议稳定币

从 DAI 开启的「范式之争」

DeFi 原生稳定币的发展历程,本质上是一场关于应用场景、技术机制和资本效率的“范式竞争”。

1. MakerDAO(SKY)的 DAI(USDS)

作为去中心化稳定币的开创者,MakerDAO 推出的 DAI 首次验证了超额抵押模式的可行性。用户可以通过质押 ETH 等数字资产来铸造 DAI,且该体系已多次经受住极端行情的考验。DAI 也是最早探索 RWA(现实世界资产)的 DeFi 稳定币之一。早在 2022 年,MakerDAO 就启动了将真实资产通证化并用于融资的尝试,旨在为 DAI 提供更广泛的底层支撑和应用空间。

如今,随着 MakerDAO 正式更名为 Sky,并计划推出新一代稳定币 USDS,其目标更加明确:打造区别于 DAI 的用户群体,进一步打通 DeFi 与链下世界的连接通道,实现从纯加密原生到跨域融合的跃迁。

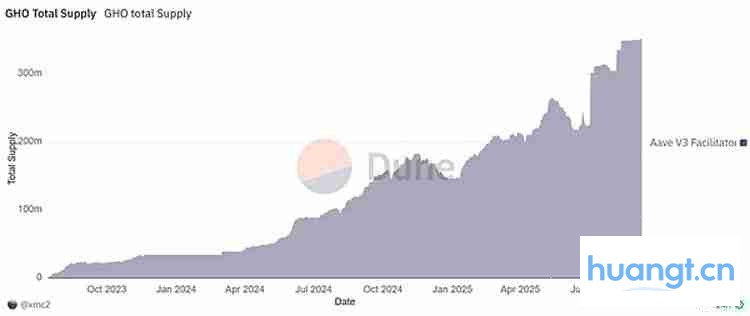

2. Aave 的 GHO

原本以借贷为核心的 Aave,如今却在向 MakerDAO 的路径靠拢,推出了 GHO,这是一种与美元挂钩、由抵押品支持的去中心化原生稳定币。GHO 的运作逻辑与 DAI 相似:用户可以使用 Aave V3 中的 aTokens 作为抵押品进行超额抵押铸造。不同之处在于,这些抵押资产本身即为生息资产(aTokens),其产生的利息会动态影响整体成本结构,具体取决于市场的借贷供需关系。

来源:Dune

从发展模式来看,MakerDAO 是通过铸币权扩张生态边界,而 Aave 则是在已有借贷场景基础上自然衍生出稳定币功能。两者代表了两种典型的 DeFi 协议稳定币成长路径。截至目前,GHO 铸造总量已突破 3.5 亿枚,近两年保持稳步增长,市场接受度持续提升。

3. Curve 的 CRVUSD

crvUSD 自 2023 年上线以来,已支持 sfrxETH、wstETH、WBTC、WETH 和 ETH 等多种主流资产作为抵押品,并覆盖主要 LSD(流动性质押衍生品)类别。其独特的 LLAMMA 清算模型也降低了用户的理解门槛和操作复杂度。截至本文发布时,crvUSD 铸造量超过 2.3 亿枚。值得注意的是,仅 wstETH 一项抵押资产就贡献了约一半的铸造量,反映出其在 LSDfi 赛道中的深度整合与领先地位。

4. Frax Finance 的 FRXUSD

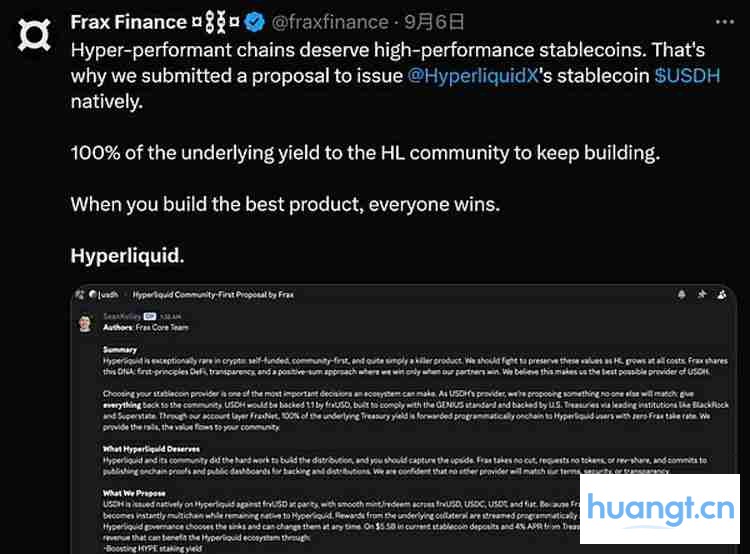

Frax Finance 的发展轨迹最具戏剧色彩。在 2022 年算法稳定币危机中,Frax 果断转向完全抵押模式,迅速恢复市场信心。更重要的是,过去两年间,Frax 精准切入 LSD 赛道,依托其核心产品 frxETH 和积累的治理权力,在 Curve 等平台构建了极具竞争力的收益率曲线,成功开辟第二增长极。在最新的 USDH 发行权竞标中,Frax 提出“社区优先”方案,计划将 USDH 与 frxUSD 实现 1:1 锚定,且 frxUSD 将由贝莱德旗下的 BUIDL 链上国债基金全额支持。“所有底层国债收益将通过链上程序自动分配给 Hyperliquid 用户,Frax 不收取任何费用”,这一承诺极具吸引力。

从「发行」到「交易」,什么才是支点?

回顾上述案例可以看出,稳定币正成为 DeFi 协议从“功能性工具”迈向“完整生态体系”的关键一步。尽管 DeFi 协议稳定币曾在 2020-2021 年热潮退去后一度沉寂,但近年来正悄然复苏。从 MakerDAO、Aave、Curve 再到今天的 HyperLiquid,竞争焦点已发生根本转变。

真正的胜负手不再是谁能发行稳定币,因为无论是超额抵押还是足额储备,技术门槛已大幅降低。关键问题在于:“这个稳定币能用来做什么?”、“谁会真正使用它?”、“它在哪里流通最频繁?”正如 HyperLiquid 在招标文件中强调的:优先服务本生态、确保合规性,这才是 DeFi 稳定币真正的立足之本。其成败支点正在于以下几个维度:

- 内生应用场景:这是稳定币的“根据地”。例如 Aave 的借贷场景、Curve 的兑换场景、HyperLiquid 的衍生品交易(作为保证金资产)。强大的原生用例能带来最稳定、最忠实的需求基础。

- 流动性深度:稳定币的生命力在于交易。必须具备充足的流动性池,尤其是与主流资产(ETH、WBTC)及其他稳定币(USDC、USDT)的交易对。这也是 Curve 至今仍是各稳定币必争之地的原因。

- 可组合性与扩展性:能否被其他 DeFi 协议无缝集成,作为抵押品、借贷标的或收益策略的基础资产,决定了其网络效应的上限。

- 收益激励机制:在存量竞争激烈的 DeFi 市场,收益率是最直接的吸引力。能够为用户创造回报的稳定币,才更容易吸引并留住资金。

总而言之,中心化稳定币仍是当前 DeFi 的底层流动性基石。但对于每一个追求长期价值闭环的 DeFi 协议而言,推出原生稳定币已不再只是技术选择,而是一场关乎生态护城河的战略布局。未来的胜出者,必定是那些能提供最强应用场景、最深流动性池以及可持续收益机制的“超级资产”,而不仅仅是一个“数字美元”。最终,决定 DeFi 稳定币命运的支点,早已从“如何发行”转向“如何高频使用”。

以上就是的详细内容,更多请关注huangt其它相关文章!

工具 ai 跨域 区别 为什么 稳定币 btc usdt 币 Token 循环 算法

大家都在看:

Solidus Ai Tech(AITECH)币是什么?怎么样?AITECH工作原理和代币经济学概述

OpenLedger(OPEN)币是什么?OPEN代币经济学及工作原理介绍 OKX

完成MKR代币置换,将上线SKY代币,具体时间安排已公布

以太坊操盘工具排行榜 以太坊常用操盘工具前十名盘点 下一个百倍币在哪里?2025年最具潜力的Web3赛道分析