原文作者: Bonna

TLDR: 一切都可以被套上“娱乐化 + 金融化”的外壳,赌博不再是附属,而成为情感消费内核。 这为 IP/NFT 提供了新的叙事:价值不必一定延伸到借贷、衍生品等金融市场,而是可以直接通过“娱乐 + 金融”构建独立、持续的消费场景。 金融化/赌博化的游戏体验,本身就可以是终点。 —这一逻辑已在泡泡玛特得到验证,如今在卡牌盲盒再次被验证,未来也会在更多场景里重演。

这几天卡牌链上交易市场热度、收入、市值齐飞

不少人下意识会带入这样一个叙事: “传统卡牌交易效率低,而上链决问题” 但如果你深入到TCG市场,会发现事实并非如此

1、TCG二级市场在互联网时代就已标准化

集换式卡牌的二级市场,在欧美早已非常成熟 有一套: “评级—托管—交易—配套” 的闭环

1)评级(Grading) 提供真伪和品相鉴定,并给出评级。

与二手奢侈品/中古市场的鉴定不同:后者更多是“能卖/不能卖 + 大致成色”,对价格起到参考作用,不同地区的价格套利现象是明显的;而TCG的评级几乎就是价格的绝对锚点,不同等级之间有清晰的价格阶梯。

主要参与者包括:

- @PSAcard 全球最大评级机构

- @beckettcollect 以更精细的评分体系著称

- @CGCCards 漫画书评级起家,快,便宜

2)托管(Vault) 提供卡牌保管,避免跨境运输带来的风险。

这类托管商往往与交易市场深度绑定,大部分托管服务商自己就有拍卖平台,或者直接与交易市场接入,用户在完成托管后即可实现“一键寄售”,这种模式与传统艺术品拍卖行(如佳士得、苏富比)自带存储金库、并与拍卖业务无缝衔接的做法可谓异曲同工。 主要参与者包括:

- @FanaticsCollect 自有拍卖所,有高端卡库存

- @GoldinCo PSA旗下,高端卡拍卖+托管

- @eBay 打通交易与托管,覆盖率最高

3)交易(Marketplaces) 卡牌的价格发现与流动性聚合主要场所。

且TCG交易市场分成两类:一类是直接交易市场,买卖双方均可挂单,买方也可以选择直接购买,按照卖方挂单成交,本质上和NFT交易市场体验无异,区别在于卡牌市场定价有评级锚定和参考,更有序。另一类是拍卖市场,以竞价形式成交,高端卡往往走的是拍卖,以此完成定价,再向全市场传导。 主要参与者包括:

- @eBay 全球最大,海量成交数据

- @TCGplayer 北美,聚合线下店铺货源

- @CardmarketMagic 欧洲最大卡牌市场

- @GoldinCo PSA 旗下高端卡的拍卖场所

- @FanaticsCollect 高端藏品拍卖和直售

4)配套(Data, Insurance, Logistics) 属于服务交易的配套环节和基础设施。

主要参与者包括:

- 数据平台:PokémonPrice、Ebay等

- 保险:Collectors Insurance Service等

- 物流:FedEx、DHL 等承运

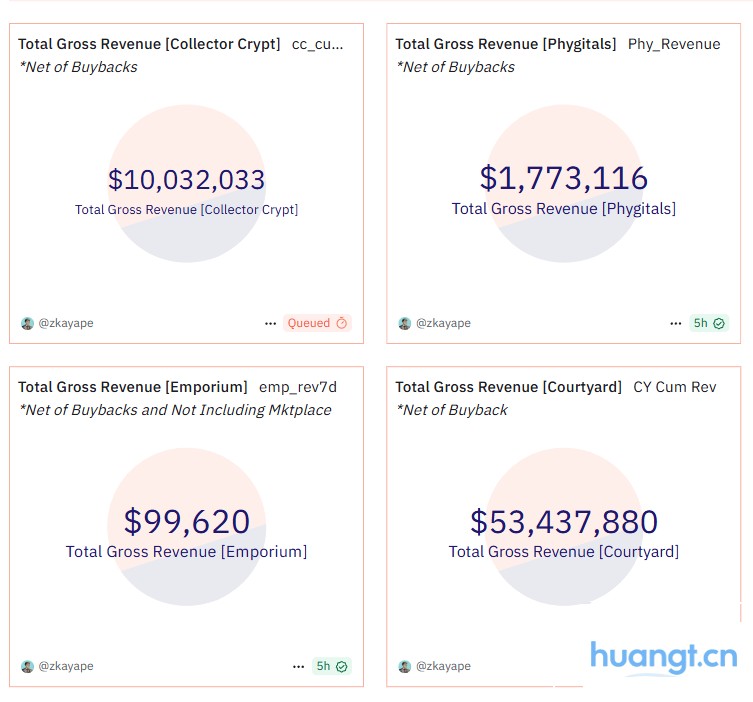

2、TCG RWA真正的增长来源:盲盒

在交易市场这种极度依赖网络效应和流动性规模的领域,在大部分卡牌用户已经习惯了 eBay等传统渠道的情况下,去链上争抢定价权、价格发现,难度极大。

而若你去实际打开这些TCG RWA平台的Marketplace页面,也会发现成交活跃度普遍很低,更侧面说明要在链上取代传统交易市场并没有那么容易,尤其是在RWA这种用户体验高度依赖线下基建(评级、托管、物流、保险)的品类中,更是难上加难。

而大部分TCG 产业链上的核心玩家,往往横跨多个环节(评级 + Vault + 拍卖/交易一体化),也意味着,单纯做一个“链上交易市场”是不会有护城河的。 那这些平台飞速的增长源头到底在哪里? 答案是:盲盒(Hypergamblification)

即它们并不是提供卡牌交易市场,而是在售卖二次打包后的金融盲盒。以此提供一种类赌博化的开包体验,让用户为不确定和感官刺激付费。 例如:

- @Courtyard_io 更接近“链上拆包”,把实体卡包数字化,用户买包后直接开奖;

- @Collector_Crypt 、 @Phygitals 、 @TCG_Emporium 则直接引入了源自日本的扭蛋/自动售卖机机制,用户花钱“投币”,随机抽取卡牌。

那么这些盲盒里的卡哪里来呢? 一部分来自平台库存(提前收购已评级卡) 一部分来自用户寄售(平台给予保底卖出价)

此外,由于这些平台只售卖经过评级的卡牌,有明确分数、价格参考和流动性,因而平台往往会附带回购/回售保障:用户若对抽到的卡不满意,可以按照平台预设价格卖回给平台,平台再把这张卡重新打包装进新的盲盒,供下一个用户继续摸奖,循环使用。 所以一旦开启就无限上头,完全停不下来。

3、文化差异与监管空白下的机会

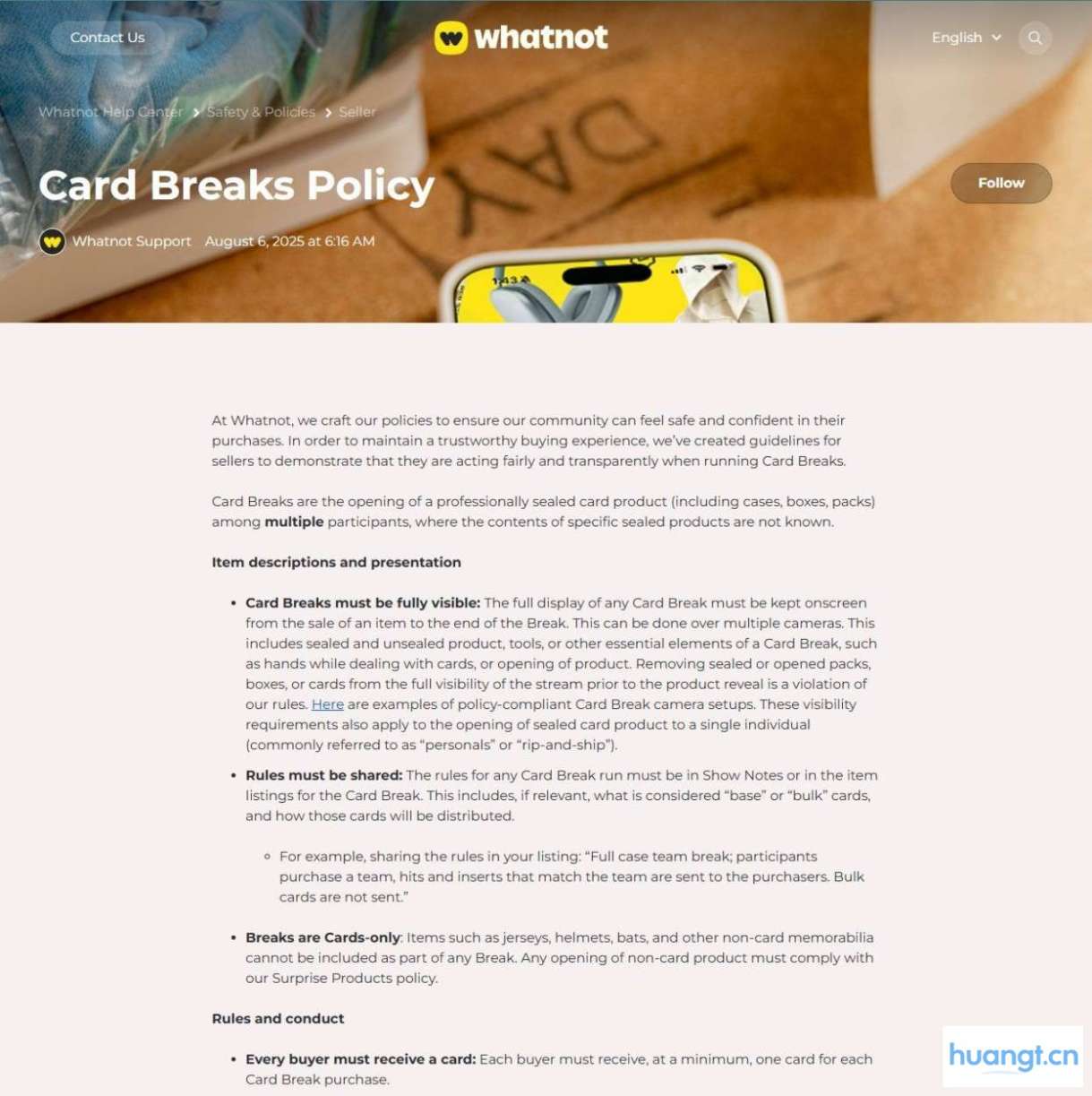

不过,web2互联网就不能做卡牌盲盒吗? 当然能,但有很大限制,特别是欧美。 美国在直播电商平台 @Whatnot 上,虽然也有主播做拆卡(card breaks),但有非常严格的规则指引,明确禁止任何带赌博属性的“二次打包”概率玩法。

至于 eBay 这样的大平台,更是强调透明与合规,不允许售卖“神秘盲盒”或“保底包”,只能承载标准化交易。换句话说,在欧美市场,只要涉及概率 + 金钱对价 的玩法,就会迅速触及赌博监管红线。

而在东亚市场,情况完全不同:

- 日本 情况完全不同。福袋、扭蛋文化早已深入人心,成为娱乐业的一部分,并且有本土在线盲盒抽卡平台Clove ,抽卡玩法几乎是用户心智的一部分。

- 中国 前有卡游,后有泡泡玛特,还有闲鱼主导二手流通市场,这类玩法常被归入消费品,而非金融产品。 在抖音上搜索“拆卡”,你能找到一大堆拆卡直播间 24 小时不停歇。有的甚至提供“对赌包”模式(如连续拆若干包,保证必出精品卡),部分主播还附带回售选项。而在美女主播的持续渲染与氛围烘托下,豪掷千金、只为搏一张稀缺卡的人比比皆是。

不过,东亚的基础设施(评级、托管、保险等)并不完善,价格透明度不足,交投规模有限。同时,中国拆卡流行的IP多为本土内容,与欧美流行的宝可梦、MTG 等存在隔阂,这也让市场割裂更明显。 这其实也间接给了这些TCG RWA平台机会。 它们在合规模糊和链上很难监管的情况下,把东亚式的赌博化盲盒文化,嫁接到TCG卡牌上,包装成“RWA创新”,并以“链上交易市场”的名义找到新的增长逻辑。

4、超赌博化已成趋势 TCG RWA 做的事情,本质上是通过金融化的方式,帮传统卡牌市场做分销和引流。

用户抽到卡后,如果不回售给盲盒平台方,大概率还是要回到 eBay、TCGplayer 这些 Web2 平台去兑现。 但它们的势头印证了一个趋势:超赌博化。 即一切都可以被套上“娱乐化、金融化”外壳,包装成一个新产品。

赌博,不再是附属,而成为了内核。 而这对IP的变现,提供了一个新的叙事: 不仅是“实体化”,而是“金融-娱乐”的叠加。 不仅是“消费品”,而是“金融体验品”。

如果过去,我们会倾向于认为: NFT 化,上链之后最终是为了 DeFi 化,例如作为质押物去借钱,这才是“用例的归宿”。 那么现在和未来,我们完全可以认为: 加入“金融化游戏体验”,本身就可以是终点。

NFT的价值不必一定要延伸到借贷、衍生品市场,而是可以直接通过“娱乐 + 金融”形成一个独立的、持续的消费场景,而这在泡泡玛特、盲盒拆卡上已经得到印证。 而在加密原生语境下,这个趋势影响的面是巨大的:

IP公司 大大增强原生加密IP的盈利能力。

例如会给企鹅 @pudgypenguins 生态项目 @Ocapgames 发行的 @vibes_tcg 卡牌系列极大的启发,并为其收购的 @moonbirds 系列NFT的后续商业化运作打一个样。

NFT基础设施 大量的上链和发行,会直接拉动对上游 NFT 协议和工具的需求。

例如 @metaplex 之于 Solana,它不仅是 NFT 的发行标准,更是铸造、流通全栈工具。

Gamblification技术栈

随着赌博化的兴起,Gamblification本身需要沉淀出一套涵盖概率机制、激励分配等抽象层设计的“超赌博化引擎”, @multiplierfun 正是专注于这一领域的代表项目,目前虽然只在 fungible token 上进行实验,但其机制完全可以横向平移到 NFT、卡牌、收藏品等场景,从而成为通用的赌博化底层模块。

原文链接