原创作者:邵嘉碘、黄文景

这两年,很多做支付、钱包、加密产品的人都在默默关注一个方向:U卡。

说白了,就是用户把 USDT/USDC 存进来,系统帮他变成港币/美元,用一张实体卡或虚拟卡去刷 POS、绑支付宝、甚至 ATM 取现。你也许早就用过,只是没察觉它的本质。

那问题来了:如果我想从 0 到 1 做一个U卡项目,在哪个地方起步最省事、最省钱、最快落地?

我的答案很明确:香港。

为什么首推香港?

不是因为香港最宽松,而是因为它现实上能跑通,结构上兜得住,合作方也找得到。

- 香港监管边界明确:换汇拿MSO、储值归SVF,稳定币托管目前不需额外牌照;

- 加密资产可挂托管方(如Fireblocks)完成管理,不涉及牌照申领;

- 本地有丰富的BIN合作方、MSO服务商、KYC商、支付清算网络资源;

- 实操中,项目方通过结构设计(即时授权+托管钱包)避开储值定义,在灰区中获得喘息空间。

不是没有监管最好,而是有监管、但能说得清、做得成,才是U卡创业的理想土壤。

在香港做U卡,你需要准备什么?

一个合规可落地的U卡结构,背后至少需要这五类核心合作方:

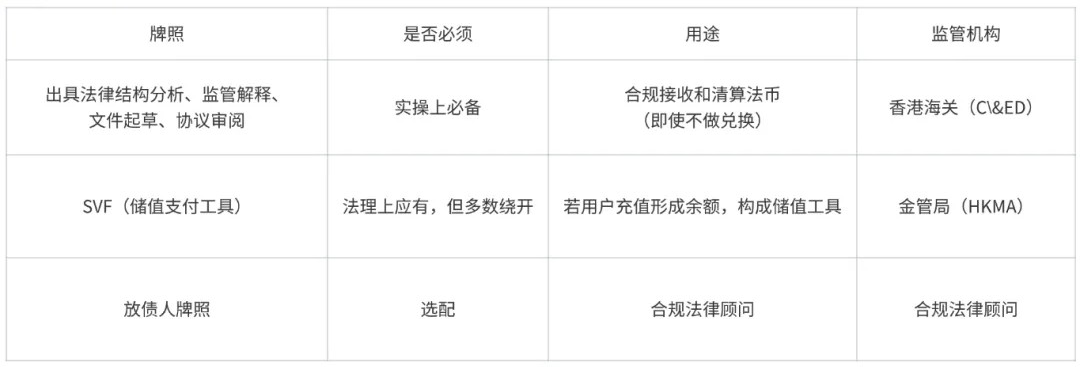

U卡涉及哪些牌照?

实务现状:

- RedotPay 等卡项目都没拿 SVF,而是主动披露“非储值工具”、强调“非钱包”“非余额”,用MSO来合法化资金兑换功能;

- 这类卡片本质上是“代币支付 + 实时授权 + 第三方通道清算”的绕SVF结构。

为什么没人拿SVF?监管为什么也不动手?

理由很简单:高成本、低回报、监管持观望态度。

- SVF门槛极高:需实缴2500万港币、金管局技术审核、三线风控、持续报告;

- U卡项目实操体量较小:用户量未规模化、投诉少、无系统性风险;

- 监管当前观望态度:HKMA可能视这些U卡产品为“暂未影响货币稳定、可观察的灰区玩法”;

- 合规设计足够聪明:大部分U卡项目都“设计上不形成平台余额”,用“即时清算 + 不留钱”逻辑规避储值属性。

我的判断是:这类产品未来一旦爆发式增长(比如10万+用户),可能会有SVF清算潮。

MSO到底有没有必要?

从法条上说,如果你不做法币兑法币,也不做跨境汇款,MSO的确不是强监管对象;

但从实操上说,银行、清算机构、支付方全都会要求你提供MSO。否则:

- 银行不给你入金账户;

- 清算机构不接你的法币;

- 投资人也会质疑你的资金通道合规能力。

更何况香港即将推出的“VA MSO”制度,将明确纳管虚拟资产兑换业务。

所以:MSO不是法律上“非拿不可”,但却是现实上“不能没有”。

U → 法币的兑换,谁来做?

这是最容易被误解但又至关重要的一环。

- 实务中,“兑换”这件事并不是由 Fireblocks、Circle 或交易所来完成;

- 大多数项目方通过对接本地 OTC 场外服务商完成 USDT/USDC → 港币/美元的资金流转。

实际流程如下:

1. 用户充值 USDT/USDC 至平台托管钱包(如 Fireblocks);

2. 项目方或清算商将这笔资产转给本地 OTC;

3. OTC 使用其银行账户,将法币打入项目挂靠的 MSO 或支付清算账户;

4. 法币在刷卡或提现时流向终端用户或商户账户。

优势在于灵活、到账快、避开交易所审查,不需合规解释链上路径。

少数大体量项目也对接EMI / PSP(如 Checkout.com、XanPool),但对小团队门槛过高,当前市场以OTC清算为主流路径。

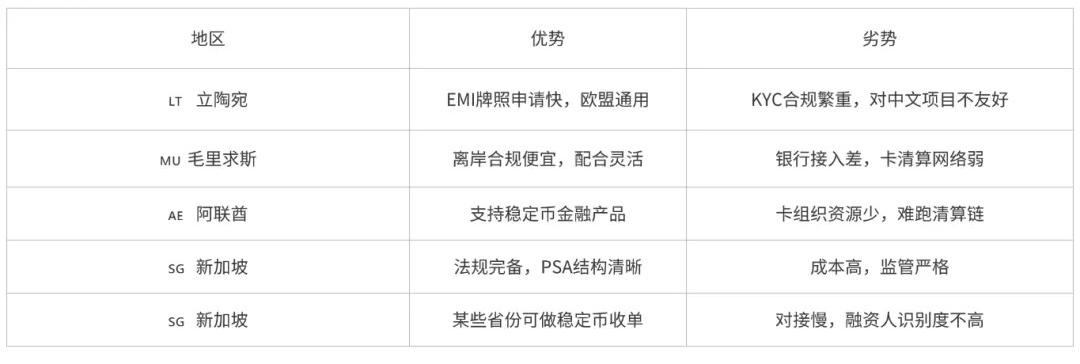

除了香港,还有哪些低门槛可选地区?

总结:香港依然是最能跑通、银行接受度高、监管有缓冲的实战第一站。

最后:作为Web3律师,我们能为你做什么?

如果你正在筹备U卡项目、考虑对接发卡方或上线稳定币收单结构,我们可以为你提供全流程合规支持,包括但不限于:

(一)结构设计与监管解释

- 评估是否触发SVF监管,MSO是否必须持有;

- 规划资金路径与责任隔离结构;

- 起草结构披露文件、链上/链下联动图、风险防控说明。

(二)核心合规文件撰写与定制

根据Visa / Mastercard 等卡组织要求,协助准备以下合规文档:

以上这些文件既是合规底线,也是你能不能顺利发卡上线的“门票”。

(三)对接落地与谈判支持

- 协助你对接MSO牌照方、BIN sponsor、支付清算网络;

- 审阅合作协议、责任条款、AML共享机制;

- 为融资/尽调准备结构图、法律说明书、风险披露材料。

合规文档不是走流程,它决定你能不能合法上线,能不能接入资金,能不能让别人放心地跟你做生意。

结语

U卡不是某个钱包的新功能,而是加密资产真正走入现实支付场景的一种确定模式。你可以继续犹豫“能不能做”,也可以用更清晰的结构、更稳妥的路径,先跑起来再修路。站在合规的底线上,我们可以一起把加密支付,做得更像“支付”,而不是“擦边球”。